고령, 은퇴농의 가장 든든한 노후생활자금

한국농어촌공사가 노령 농업인의 은퇴 후 생활을 보호하기 위해 시행하고 있는 ‘농지연금’이 농업인들로부터 인기를 끌고 있고, 대만은 물론 선진국인 일본에도 벤치마킹할 정도로 훌륭한 제도로 자리매김하고 있다. 이에 농지연금가입의 실례와 농지연금에 대해 자세히 알아봤다 <편집자 주> 농지연금 활용 이렇게 합니다

그러나, 자녀들이 다 분가하고서 정기적으로 들어가는 구씨의 병원비와 생활비는 일년농사만 바라보며 감당하기에는 점차 어려움이 있었다. 몸도 예전같지 않아 한해 한해 농사일이 힘에 부쳤다. 고민 끝에 농지연금을 신청하기로 마음먹은 구씨는 2016년 6월 농지은행을 방문한다.

마침, 만 65세이상 74세 미만 고령·은퇴농에게 지급하는 경영이양보조금 지급대상에 해당되어 보조금 수령을 위한 단계적 경영이양을 결정했다. 올해 구씨의 연령이 만 68세니까, 경영이양 보조금 지급대상자로 결정되면 만 75세가 될 때까지 8년간 매월 보조금을 수령할 수 있다.

고령과 노환으로 농사 짓기 힘든 구씨는 가능하면 소유농지 모두를 농지은행에 맡기기로 마음먹었다. 우선 소유농지 일부를 농지은행을 통해 임대했다. 경영규모 3.6ha 중 2.7ha의 논을 젊은 전업농에게 8년간 임대하면서 8년치 임대료 62백만원을 일시에 수령해 목돈을 챙겼다.

또한, 보조금 수령을 위해 공사가 허용하는 잔여 경작면적 3,000㎡를 넘지 않도록 하기위해 밭, 2필지(2,638㎡)를 남겨두고 나머지 자투리 전답(0.8ha)을 동네 이장 등에게 개인간 임대차로 넘겨주었다. 개인간 임대한 농지는 쌀과 다른 농작물 등으로 매년 받기로 했다.

한편, 공사에 장기임대한 농지 일부를 담보로 농지연금을 신청하였다. 정기적으로 들어가는 병원비와 생활비 마련을 위해서다. 7필지, 1.7ha를 감정평가하니 평가액이 약 320백만원이 나왔다. 종신형으로 가입하니 월 지급금이 1,031천원으로 100세 까지 추산하면 약 410백만원을 수령할 수 있다.

부부형으로 가입하였으니 나중에 구씨가 사망하여도 배우자가 승계하여 계속해서연금을 수령할 수 있다. 또 임대농지는 계약기간이 만료되면 재계약을 통해 계속하여 임대수익을 올릴 수 있다.

구씨는 이제 농사를 짓지 않아도 생계비 걱정이 없다.

공사에 농지를 임대하여 임대료로 목돈을 챙기고, 생각지도 못한 경영이양 보조금을 64만원씩 75세가 될 때까지 매월 수령할 수 있는데다가, 병원비 마련을 위해 신청한 농지연금도 매월 103만원씩 100세가 될 때까지 꼬박 받을 수 있기 때문이다. 게다가 백세시대인 요즘 120세까지 받지 못하란 법도 없다.

농지연금 어떻게 신청하나

가입 조건도 별로 까다롭지 않다.

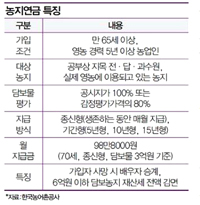

농지연금 가입 대상은 만 65세 이상이고 영농 경력 5년 이상이면 된다. 기존에는 부부 모두 만 65세 이상이어야 가입할 수 있었지만 2014년 5월부터 부부 중 한 명만 만 65세가 넘어도 가입할 수 있도록 요건이 완화됐다. 3만㎡ 이하였던 농지면적 기준도 아예 폐지됐다. 공부상 지목이 전, 답, 과수원으로 실제 영농에 이용되고 있는 농지라면 가입이 가능하다.

농지연금을 받는다고 기존 농지를 활용할 수 없는 건 아니다. 농지연금 수령 기간에도 본인이 보유한 농지에서 직접 농작물을 경작할 수 있다. 농지은행에 임대를 위탁해 임대료 수익을 챙기는 것도 얼마든지 가능하다. 농지연금에 가입하면 세금 우대 혜택도 있다. 담보가치 6억원 이하 농지는 전액, 6억원 초과 농지는 6억원까지 재산세를 감면받는다.

국민연금이나 개인연금을 받고 있더라도 중복 수령할 수 있다. 농지연금을 받으면서도 농지 경작, 임대를 통해 추가 수익을 낼 수 있는 게 다른 연금과 비교할 수 없는 매력이다. 매달 연금은 얼마나 받을까. 연금 기준인 농지평가가격은 ‘개별공시지가의 100%’나 ‘감정가액의 80%’ 중 높은 금액을 선택할 수 있다. 대체로 가입 연령이 높을수록, 담보농지 평가 값어치가 클수록 연금 수령액은 늘어난다.

수령 방법은 종신형과 기간형(15년, 10년, 5년형)으로 나뉜다. 종신형은 만 65세 이상 가입자가 사망할 때까지 일정 금액을 지급하는 방식이다. 일례로 70세인 김 모 씨가 3억원 농지를 담보로 농지연금에 가입했다면 매월 98만8000원을 받는다. 농지 소유자가 가입 기간에 사망할 경우 배우자에게 승계돼 사실상 부부 종신형이다. 기간형은 가입자가 선택한 기간 동안 매월 일정 금액을 지급받는 방식이다. 종신형보다 지급 기간이 짧은 만큼 지급액은 더 많다. 단 5년형은 만 78세, 10년형은 73세, 15년은 68세 이상으로 나이 제한이 있다.

♣ 농지연금 상담 문의처 : 한국농어촌공사 보은지사 ☎ 540-2523

설순국 지사장은, “농지연금은 전 세계 어디에도 없는 우리 고유모델이다. 농지연금이 세계 최초 모델이다 보니 농촌 고령화를 고민하는 일본, 대만이 우리 모델을 벤치마킹 사례로 활용하고 있다” 고 설명한다.

인터뷰 설순국 한국농어촌공사 보은지사장

"농지를 담보로 매월 노후생활자금을 받을수 있습니다"

농지연금은 얼핏 보면 주택을 담보로 연금을 받는 주택연금과 비슷한 개념이다. 경우에 따라 다르지만 대체로 농지연금 수령액이 주택연금보다 더 많다. 만 70세 노인이 담보가치 5억원인 농지와 주택을 보유했다고 가정할 때 농지연금은 매달 164만7000원, 주택연금은 162만원을 받는다.(종신형, 올 2월 기준).

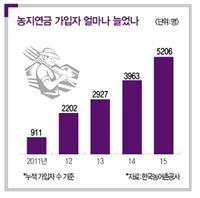

그러나 도입이래 국내 농지연금 가입실적은 매우 미미한 수준에 머물러 있다. 농지연금 가입을 앞두고 농지 상속을 원하는 자녀들과 이견을 보이는 경우도 있고, 부모 부양을 중시하는 한국적인 정서와 농지를 담보로 생활비를 빌린다는 기본구조에 대한 거부감이 있기 때문이다.

이 때문에 평균자산의 80%이상이 부동산에 묶여있는 국내 고령자들의 소비여력을 키워주고 잠겨있는 자산을 유동화 하는 효과가 있는 농지연금에 대하여 과소 평가가 이뤄지고 있다는게 사업 담당자들의 의견이다.

간혹 경영이양보조금(경영이양직불사업)과 농지연금을 혼동하는 분들이 있는데, 간단히 말해 경영이양직불사업은 농사일을 접고 은퇴하는 농가(65~74세)의 소득안정을 도모하고, 젊은 농업인을 육성하기 위한 제도이다. 소유농지 전부(잔여농지 3,000㎡이하 허용)를 공사에 이양(매도 또는 임대)하는 조건으로 농지매매나 임대차사업이 이뤄지고, 이와 별도로 보조금을 1ha당 월 25만원(연간300만원)씩, 만 75세가 될 때까지 지급한다.

한편, 농지연금은 고령농업인이 소유한 농지를 담보로 해서 매월 노후생활자금을 받는 제도로 농지 소유에 제한이 없으며, 담보농지는 계속하여 자경할 수도 있고 임대하여 임대소득을 올릴 수 있으며, 농지가격이 오를 경우 언제든지 연금 채무액을 갚고 해지하여 소유권을 행사할 수 있다.

저작권자 © 보은신문 무단전재 및 재배포 금지